Geldpolitik und Ungleichheit

- 4. Sept. 2019

- 2 Min. Lesezeit

In einer Rede von 2014 behandelte Yves Mersch, Mitglied des EZB-Direktoriums, das Thema "Geldpolitik und Ungleichheit". Die Rede steht auf Englisch im Internet bereit, einige Teile möchten wir kurz vorstellen. Anlass der Rede war übrigens die Veröffentlichung eines Buchs zum Thema Ungleichheit, welches Daten für lange Zeiträume präsentiert und so offenbarte, dass die Ungleichheit in vielen Ländern auf Rekordniveau oder knapp darunter lag. Die folgende Grafik zeigt für Deutschland den Anteil der obersten 10% (rote Linie) und den der unteren 50% am Nationaleinkommen. Seite 2007 ist also das Einkommen der obersten 10% in Deutschland höher als das der untersten 50% - eine erstaunliche Entwicklung, die immer noch viele Menschen überrascht.

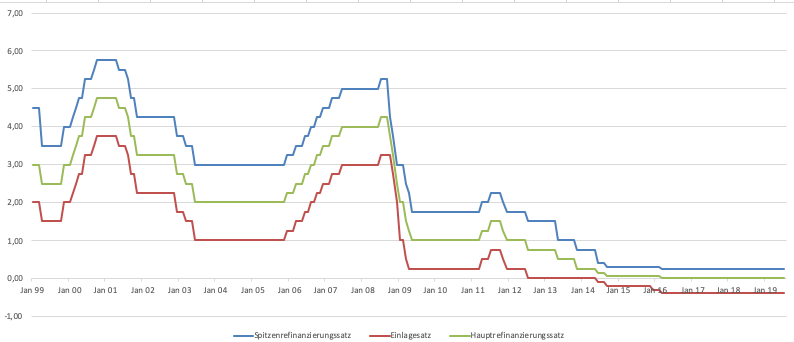

Yves Mersch fragt sich in seiner Rede, ob nicht auf die Geldpolitik der EZB eine Schuld daran haben könnte, dass diese Entwicklung so verlaufen ist: "if low interest rates boost the prices of financial assets while punishing savings deposits, they could lead to widening inequality". Wenn also niedrige Zinsen die Preise der Finanzanlagen erhöhen während sie Spareinlagen bestrafen, dann könnte dies zu zunehmender Einkommensungleichheit führen. Interessant ist an dieser Stelle, dass die Logik von niedrigen Zinsen zu steigender Ungleichheit läuft. Viele Beobachter sind der Meinung, dass beispielsweise Zinsen auf Staatsanleihen ein großer Treiber der Ungleichheit sind. Die Daten können diese Einschätzung allerdings nicht bestätigen. In der Grafik oben sehen wir deutlich einen Anstieg der Ungleichheit in den 2000er Jahren. Allerdings sehen wir in der nächsten Grafik, dass die Zinssätze der EZB über diesen Zeitraum gefallen und nicht gestiegen sind.

Trotz - oder gerade wegen - des Nullzinses scheint die Ungleichheit der Vermögen und der Einkommen anzuhalten. Mersch betont in seiner Rede den "portfolio channel", den Vermögenskanal. Wenn die Preise von Immobilien und Aktien und anderen Finanzanlagen eher von reichen als von armen Haushalten gehalten werden, dann würde "inflationary actions" (gemeint sind Zinssenkungen, nicht Erhöhungen der Geldmenge) zu mehr Ungleichheit führen. In den USA beispielsweise würden nur die obersten 50% der Vermögensbesitzer überhaupt Aktien besitzen. Daher hätten die Aufkaufprogramme der Federal Reserve Bank eventuell die Ungleichheit angeheizt.

Über die Schlussfolgerung von Mersch lässt sich trefflich streiten:

Still, a central bank with a clear mandate to safeguard price stability needs to act forcefully when push comes to shove. These distributional side-effects then need to be tolerated. But they clearly should not last too long. They are one more reason to recognise that the non-standard measures we have introduced have to be temporary.

Die Zentralbank, so Mersch, müsse die Ungleichheit tolerieren, wenn es sein muss. Allerdings solle eine Normalisierung so schnell wie möglich stattfinden.

Das war 2014. Im Jahr 2019 haben wir immer noch keine Normalisierung und die nächste Rezession wird nicht weit weg sein. Eventuell sind die Tage gezählt, in denen Zentralbanken sich um Verteilung keine Sorgen machen mussten.

Kommentare